0553-39-9003FAX

0553-39-9003FAX増資~経営基礎要件 (In vino veritas 3)

2019/07/14

資本金を100万円から950万円に増やしました。

資本金は会社の経営基盤のバロメーターとか信用度とか体力とか聞いたり読んだりしましたが、会社設立時にはどうも感覚が分からず、とりあえず100万円でいいか、と適当にやってみました。しかしワイン製造業では小規模マイクロワイナリーでもこのくらい必要そうです。

なぜかというと、酒税でいう「経営基礎要件」という項目が該当します。

法令解釈通達で

「最終事業年度における確定した決算に基づく貸借対照表の繰越損失が資本等の額(資本金、資本剰余金及び利益剰余金の合計額から繰越利益剰余金を控除した額とする。以下同じ。)を上回っている場合又は最終事業年度以前3事業年度の全ての事業年度において資本等の額の20%を超える額の欠損を生じている場合」

には、免許を与えないことができる。とあります。

難しい表現ですが、要するに資本金100万円の場合、3年連続で20万円以上の赤字、または単期100万円以上の赤字で全申請が停止されるっ、てことになります。

例えば前回の苗の購入だけでも35万円ほど使っていますし、建物・設備を考えれば数千万円の世界。売上が少なければ20万円程度の赤はあっさり、減価償却を真面目に付ければ、単年度で100万円の赤も楽なもの、どこかで破綻するリスクが高いです。毎年綱渡り的アクロバティックな会計処理など胃が痛くなるに決まってる、と言うことで、本格的な活動開始の前に増資しておこうとしました。

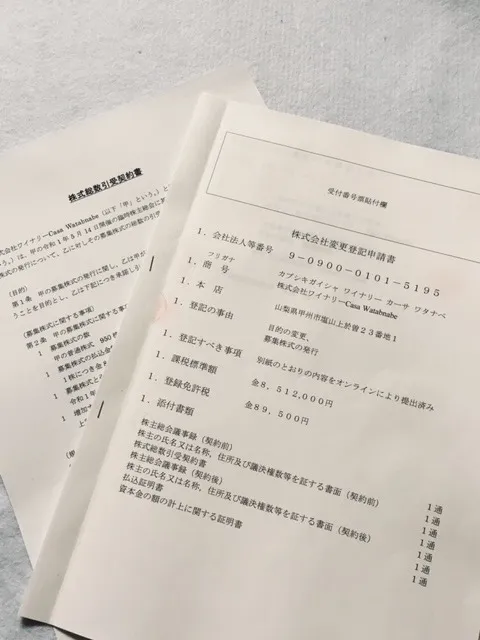

で、会社の登記情報を変更するには登録免許税というものがかかります。これが地味に高いっ! 収入無いのに、全く。初めから分かっていればこんな面倒も出費もなかったのですが。。。

しかも、この増資手続きが結構大変でした。まあ私の場合、自己資金を既に役員借入金として会社口座に振り込み済みだったからややこしくなったのですが。

金融機関から融資を受ける時や、酒造免許申請の際の事業計画の説明では手持ち資金の資料も求められ、面倒なのでその分の1,000万円を上記名目で振り込み済みでした。なので、その金額をそのまま資本金に転用できないかと調べて見ると、現物出資というルールもあるようなので、その方針で行こうとしました。

更に500万円以上の現物出資の場合、債権の状況がわかる書類か税理士の証明書が必要とのことでしたが、この前纏めた決算書で十分だろうと。

しかし法務局で相談すると、その場合は計算した株価の検証にかなりの資料を要求され、そう簡単に通らないよ、とのこと。それを避けるには、やはり税理士に「現物出資の金銭債権に関する税理士の証明書」という書類を書いてもらうべきだよ、でした。

う~む、なんだ?このおどろおどろしいタイトルの書類?確かに非公開株の単価といえば、市場が単価を決めるわけでもなく、かつ算定によっては恨みを買う危険もあるややこしいものと想像できるわけですが。。。しかし所詮株主1名の超弱小会社の、しかも増資のための単なる付録、気楽に書いてくれるか、と思えば。。。甘かった!知り合いの税理士2名に断られ、税理士紹介サービスに問い合わせても断られ、結局挫折。まあ、会計見ているわけでもない会社の面倒な書類に税理士印欲しいと言われても、難しいのは分かりますが。

で、考えれば建物着工の甚大なる遅れによりまだ建築会社へは手付金さえ振り込んでいない、なので振り込み分として残しておいた資金はまだ手元にある。だからそれを個人口座に「返済」した上で改めて「資本金」として再度振り込めばよい。ということになるのです。しかしまあ、どーでもよい回り道をして書類を作ることになってしまいました。やれやれ。実体には何の違いも無いのですが。

まあ、振り込み手数料の方が税理士への謝礼よりも極めてリーズナブルなお値段なので、結果オーライ、とも言えるのですが、なんとも釈然としない。建物着工していれば、もしかすると「詰み」(八方塞がりで実施できず)だったんじゃね?

結局のところ、巷ではあれこれ議論をしている人もいますが、この国の生産効率が悪いのは、こういうところに根本原因があると思うのですけれどね。

大企業の事務方はあれこれ行政対応の仕事がある。すると行政基準で作業せざるを得ない。それだけならまだしも、内部統制等々の理由もあり内部技術職にも同様の書類を求める。そしてその方法が下請け企業にも広まり、そのくらいの書類があって当然と考える風潮ができあがるという悪循環。かくして日本企業全般の作業のオーバーヘッドは際限なく膨れ上がる、という構造の完成。どうでしょう?

ところで話戻して、この通達の元になっているのは、当然「酒税法」なのですが、その記述は、

第10条第10号「経営の基礎が薄弱であると認められる場合」

と記載されたものがあるだけ。

ん?これで何がわかるの? まあ、分からないから通達があるのか。。。恐るべきは法解釈。

一般の人にはあまり関わりのない酒税法でこうですからね~。民法、刑法、商法あたりがどうなっているのか、考えると怖いですね~。

何しろ憲法さえあれだけの解釈ができてしまうお国柄。

これだけ訳分からなくなれば、前例主義に陥っても仕方ないですね~。

一市民としては、一旦きちんと法を実体に合わせて仕切り直して、その後分かり難いところは追記も書き込んでしっかりメンテナンスして欲しいと切に願うのですが。。。

あ、その前にこの解釈天国の風潮をなんとかしないと、変更後の条文が解釈で更に飛躍しちゃって凄いことになりますかね~?

しかしまあ、そもそも誰が読んでも余計な解釈が必要ないくらい明確に記述しておくのが正しいはずであり、それでこそ「法治主義」と思うのですが。。。どうも「人治主義」を残したがる人々もいるらしい。困ったものだ。

(と、言っていたら、私の家族でさえ世の中「判例主義」が全て!と言い出してまあ。。。病巣は深いな。)

----------------------------------------------------------------------

株式会社ワイナリーCasa Watanabe

〒409-1316

山梨県甲州市勝沼町勝沼2543-2

電話番号 : 090-6015-6506

FAX番号 : 0553-39-9003